楼市有戏?房贷新政落定 房地产板块喜提4连涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年以来,大家对于房地产行业的态度普遍偏悲观。但其实,房地产股票的投资价值正在显现!

大家好,我是菜鸟理财特聘股票训练师:船长。

上周的重磅话题,除了NBA和川建国,其实就是房地产了。

一方面,10月8日是全国房贷利率的换锚日。

从原来“在基准利率的基础上进行上下浮动”的方法,变为“以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准进行加点”的形式。

房贷利率的变化牵系着众多购房者的命脉。

不过和新政前相比,一二线城市新的房贷利率整体有微小的上浮,三四线城市则有微小的下降,但是总体上差别不大。

但另一方面,随着新政的实施,A股市场上的房地产板块有了不一样的表现。

10月8日—11日这4个交易日,该板块实现了连续上涨,第二日板块整体涨幅达到1.6%。

其中,粤宏远A第二日涨停;中南建设前两日涨幅均超6%;金地集团前两日涨幅分别超过4%和5%;

保利地产前两日分别涨超5%和3%;新华联后两日分别涨超8%和4%;中国国贸、中航善达最后一日分别涨超6%和5%……

船长认为,房地产板块强势的劲头仍然可期。

上面的这个判断,可能和很多人的观念有冲突,因为今年以来,市场对于房地产整体行情偏为悲观。

但其实,从近期公布的数据来看,9月份的房企销售情况挺亮眼的。

例如,绿城中国、世茂房地产9月的销售额分别同比增长了109%和57%;禹州地产、佳源国际、世茂房地产等房企9月的销售面积则分别同比增长了69.82%、37%、42%。

更是已有近10家房企刷新了自己今年的单月销售纪录。

整体数据上,9月房企业绩较7月和8月有明显提升,单月权益销售金额环比增长23.9%,增幅较去年同期提升近11个百分点。

其中,TOP30房企销售业绩单月环比均有不同程度上涨,整体业绩环比增幅超30%;超过8成的TOP50房企的销售业绩环比上升。

在销量的带动下,股票市场上,房地产指数表现也不赖。

近一个月(截至2019年10月10日),中证全指房地产指数涨幅约1%。同期,沪深300则是下跌了约1%。

这样的表现和“不将房地产作为短期刺激经济的手段”的政策论调其实并不相悖,和大家对于行业的偏悲观情绪也不矛盾。

因为这本身就是得益于,房企在严格的政策环境下压力过大,从而全力促销,加速回笼资金。

而在接下来的四季度,预计房企会使更大的劲儿冲业绩,四季度的销量会进一步地提升,这就有助于推动房产股的行情接着上扬。

可能有人会疑惑了:房产股的行情会不会只是短期销量支撑的短期效应?在“房炒不住”的政策下,房地产行业本身是不是已经不行了呢?

其实不是的。大家想想,目前的政策算是很严格的了,也很难有更严格的政策出来。

毕竟,政策调控的目的是为了让房地产行业朝着健康的方向发展,而不是一味地打压它。

接下来,在政策相对平稳、货币增速相对缓和的基础上,房地产市场会在很长的一段时间内保持健康、低速的增长。

船长觉得,这个时段至少还有5—10年。

就像万科说的那样,房地产的黄金时代确实是结束了,但接下来也还是一个“白银时代”,而非一夜回到解放前的“黑铁时代”,依然有空间和利润可以挖掘的。

毕竟在中国这片重视房产的土地,大家对于房产的需求不会一下子就灭失了。

即便随着人口老龄化趋势的加重,社会整体对于首套房的需求可能会有所下降。但除此之外,改善房需求也是有很大的市场的。

再者,根据2018年的数据,我国的城市化率将近60%,十几年间的确有了很大的提升。

但这要和发达国家相比的话,还差了远远一大截,发达国家的城市化率大多都在75%以上。

未来中国的城市化率肯定会进一步提升,越拉越多的人口流入大都市圈,以及成都、武汉等这类准一线城市,同样也会带动一波对于房产的需求。

所以,有些人觉得“房地产行业不行了,很快就会衰退了”,这其实是以偏概全的。

不行了吗?接下来,的确会有很多中小房企逐渐退出市场。

但是衰退了吗?并不会。

因为中小房企退出,市场的整体需求其实并没有特别明显的下滑,那么优质大型房企的市场占有率就会上升,对于它们的经济效益来说,其实反倒是利而不是弊。

更何况,房企的类型有很多,除了住宅地产公司,还有商业住宅混合的地产公司、旅游地产公司等。

这里头是很多元的,背后有很大的潜力,更不能一竿子打死。

房地产行业不但不会衰退,船长还认为,现阶段,房产股具备较强的投资价值。

判断股票有没有投资价值,最主要要考虑什么因素呢?

首当其冲的就是:预期该公司能有多大的成长性,能给你带来多少回报。但是买贵了也不行,所以价格也要合适。

说得专业一点,其实就是预期回报率和估值这两点。

接下来,随着房企资金的回笼,负债的下降,利息支出随之减少,对毛利率形成一定的支撑,那么房企的盈利能力是不会大幅降低的。

而且目前很多大型房企的业绩增长是比较稳定的,韧性比较强。随着市场集中度进一步提升,这些房企的业绩增长大概率是会进一步提升的。

况且,房地产行业在业绩的计算方面比较特殊。

2016—2018年房地产大卖,但因为要到交房后这部分资金才算营收,所以基本上是从2019年开始逐渐转为利润,从而转化为给股东的回报。

很多大型房企在给股东的分红上,又都是不吝啬的。

所以,未来两三年的时间,一些优质房企的预期回报率还是值得期待的。

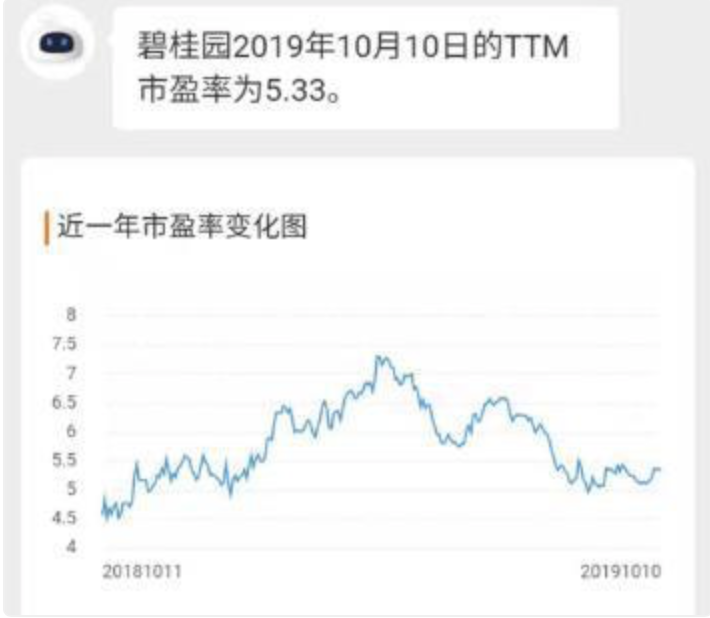

而在估值方面,目前很多房企的市盈率都在10以下,而且很多都处于历史较低位置。要知道,美国的房地产股票的市盈率一般到二十倍左右。

不管是横向比较还是纵向比较,目前房地产板块的估值都算是比较低的。

所以,有股市经验的朋友,四季度可以关注房地产板块的机会,主要以优质的龙头企业为主。

来源:菜鸟理财

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。